Kunden, die ein Haus oder eine Eigentumswohnung kaufen möchten, stehen vermutlich vor der größten Investition Ihres Lebens. Es ist daher verständlich, dass sie sich verschiedene Finanzierungsangebote einholen, um die Konditionen zu vergleichen. Schon eine Zinsdifferenz von 0,10% kann über die Laufzeit eine Mehrbelastung von mehreren 1000,- Euro ausmachen.

Vor allem bei Interessenten, die über die Plattform Who Finance zu mir Kontakt aufgenommen haben, besteht noch kein großes Vertrauensverhältnis, da sie mich bei der Finanzberatung noch nicht kennengelernt haben und ich daher mit den gleichen Vorurteilen, wie meine Mitbewerber behaftet bin.

Daher möchte ich anhand eines aktuellen Beispiels einmal meine Vorgehensweise vorstellen:

Der Interessent hat sich also bei mir gemeldet und bevor wir lang und breit über die verschiedenen Finanzierungsmöglichkeiten sprechen, bitte ich erst einmal um die Rücksendung der Selbstauskunft. Denn auf dieser Basis kann ich dann eine erste Berechnung durchführen. Dabei greife ich auf über 300 Bankkonditionen zu und berechne einen möglichen Zins. O.K., das ist ein wenig Werbung mit der großen Anzahl von Banken, denn da sind auch sehr viele regionale Volksbanken und Sparkassen dabei, die eben einen Kunden aus Hamburg, der vor Ort ein Haus kaufen möchte, gar nicht finanzieren würde. Es bleiben aber noch immer weit über 50 Banken übrig, die theoretisch zur Verfügung stehen würden und diese stellen auch ein Ergebnis bereit.

Der große Unterschied ist, dass ich keine Schufa Anfrage starte und somit keine Kreditanfrage dort abgespeichert wird.

Nach mehreren Gesprächen habe ich das Angebot verfeinern können und ihm ein wirklich sehr gutes Angebot unterbreitet, welches auch Sondertilgung und eine Tilgungssatzänderung beinhaltet. Und ganz wichtig: Das sind echte Konditionen, keine Werbeaussagen.

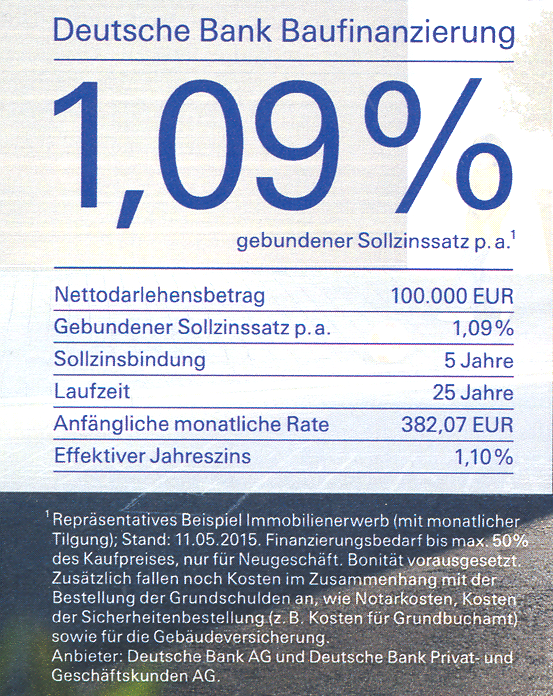

Der Kunde hat aber über einen Bekannten den Tipp bekommen, er möge sich doch unbedingt mal an die Deutsche Bank wenden, die sind „aktuell absolut das Beste am Markt“ und „die Konditionen unschlagbar„. Dazu hat er ihm diese Anzeige mitgesendet.

Ich habe ihn vor dem Schufaeintrag gewarnt und da er Volljährig ist, konnte er sein Glück probieren. (Übrigens: die Deutsche Bank habe ich selber im Repertoire und sie passte nicht auf diesen Kunden…)

Was er nicht berücksichtigt hatte, war das Kleingedruckte in der Anzeige. Nicht nur, dass diese Finanzierung nur bis 50% des Kaufpreises gilt, muss zusätzlich noch „Bonität vorausgesetzt“ erfüllt werden, was das heißt, wird nicht genau dargestellt. Außerdem bezieht sich das Angebot auf eine 5jährige Zinsbindung. Wer macht so etwas bei dem aktuellen Zinstief?

Es kommt, wie es kommen musste. Der Kunde bekam das Angebot nicht, oder wollte doch eine längere Zinsbindung haben, die aber erheblich teurer war, so dass er wieder zu mir kam.

Was der Kunde nicht berücksichtigt hatte: Neben der Deutschen Bank, haben noch andere Banken, bei denen er sich hat Angebote machen lassen, immer erst einmal die Schufa überprüft und dies wird automatisch dort eingetragen. Das Problem: Die von mir ausgesuchte und empfohlene Bank finanziert keine Kunden, die in den letzten Monaten mehrere Konditionsanfragen in der Schufa hatten.

Der Kunde hat jetzt also 2 Möglichkeiten: Entweder er wartet einige Monate, wobei dann sein Wunschhaus weg sein wird und die Konditionen sind dann möglicherweise auch etwas höher oder er akzeptiert eine andere Bank, die leider etwas teurer ist, als der von mir unterbreitete Vorschlag. Dieser Notfallplan war möglich, da nicht alle Banken die vielen Konditionsanfragen als Ablehnungsgrund betrachten.

Kurzum, der tolle Tipp des Bekannten und die verschiedenen Bankangebote haben den Kunden mehrere Tausend Euro an Zinsmehrbelastung gekostet.

Daher: Lassen Sie sich nicht von Zinswerbeversprechen locken, sondern nutzen Sie nur echte Angebote und achten Sie darauf, dass für die Erstellung des Angebotes auf keinen Fall eine Schufaabfrage durchgeführt wird!!!

Gerne bin ich Ihr Ansprechpartner.

Ihr

Wolfgang Ruch