Die Leistungen einer Unfallversicherung und die Unterschiede der einzelnen Tarife können erheblich sein. In diesem Beitrag soll es doch um das Thema Leistungsfall in der Unfallversicherung gehen.

Die Leistungen einer Unfallversicherung und die Unterschiede der einzelnen Tarife können erheblich sein. In diesem Beitrag soll es doch um das Thema Leistungsfall in der Unfallversicherung gehen.

Für den Kunden zeigt sich erst im Schadenfall wie wichtig die abgeschlossene Absicherung ist und ob er ein gutes Produkt empfohlen bekommen hat.

Doch auch der beste Schutz hilft nichts, wenn es bei der Schadensaufnahme und der weiteren Schadensbearbeitung zu Fehlern oder zu Fristversäumnissen kommt. Ich möchte Ihnen im Folgenden ein paar wichtige Tipps geben wie Sie auch im Schadenfall an alles denken.

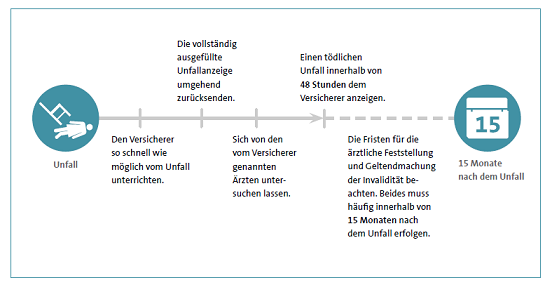

Zur Veranschaulichung sehen Sie hier die Info des GDV „Was ist nach einen Unfall zu tun?“

1. Den Versicherer nach einem Unfall so schnell wie möglich vom Unfall unterrichten

1. Den Versicherer nach einem Unfall so schnell wie möglich vom Unfall unterrichten

Gemäß den AUB sollte also jeder versicherte Unfall unverzüglich dem Versicherer angezeigt werden. Geschieht dies nicht begeht man eine Obliegenheitsverletzung und riskiert so den Versicherungsschutz. Was „unverzüglich“ genau bedeutet, ist umstritten. Juristen übersetzen den Begriff mit ohne schuldhaftes Verzögern. Mehr als eine Woche sollte man sich mit der Meldung aber auf keinen Fall Zeit lassen. Viele Versicherer haben hier jedoch eine kundenfreundlichere Lösung gefunden. Bei zunächst geringfügig erscheinenden oder zunächst nicht erkennbaren Unfallfolgen liegt keine Obliegenheitsverletzung vor, wenn die versicherte Person erst dann einen Arzt hinzuzieht und die Versicherung unterrichtet, wenn der wirkliche Umfang erkennbar wird. Trotzdem sollten Sie vorsorglich alle Unfälle, die sie erleiden ihrem Versicherungsvermittler anzeigen. Der hilft Ihnen dann weiter.

2. Die vollständig ausgefüllte Unfallanzeige umgehend zurücksenden

Sämtliche Angaben, um die der Versicherer den VN oder die versicherte Person bittet, müssen wahrheitsgemäß, vollständig und unverzüglich erteilt werden. Bei Versäumnis greift hier dann die bei vielen Versicherern hinterlegte Versehensklausel. Unterbleibt versehentlich eine Anzeige bzw. die Erfüllung einer vertraglichen Obliegenheit, so beeinträchtigt das die Leistungspflicht nicht, wenn der VN oder die versicherte Person nachweist, das es sich hierbei nur um ein Versehen handelt und der VN oder die versicherte Person nach Erkennen die Anzeige unverzüglich nachgeholt bzw. die Obliegenheit unverzüglich erfüllt hat.

3. Sich von den vom Versicherer genannten Ärzten untersuchen lassen

Gemäß AUB kann der Versicherer Ihren Kunden an beauftragte Ärzte verweisen, von denen er sich untersuchen lassen muss. Ihr Kunde ist auch verpflichtet sich auf anraten der Ärzte zumutbaren Operationen zu unterziehen. Einige Versicherer verzichten auf die Verpflichtung sich zumutbaren Operationen zu unterziehen.

4. Einen tödlichen Unfall innerhalb von 48 Stunden dem Versicherer anzeigen

Generell ist man verpflichtet den Unfalltod dem jeweiligen Versicherer innerhalb von 48 Stunden anzuzeigen. In vielen Tarifen ist dies Frist verlängert. Manche Versicherer verzichten in Ihren Top-Tarifen komplett auf eine Fristsetzung.

5. Die Fristen für die ärztliche Feststellung und Geltendmachung der Invalidität beachten

Hier möchte ich etwas weiter ausholen, da es hier neben den reinen Fristen noch einiges zu beachten gibt. Zum Einen muss man hier zwischen dem Eintritt der Invalidität, der ärztlichen Feststellung und der Geltendmachung beim Versicherer unterscheiden. Gemäß AUB gilt für alles eine Frist von 15 Monaten. Einigen Versicherer haben diese Fristen jedoch auf bis zu 36 Monate ausgedehnt. Im Schadensfall sollte man auf jeden Fall beachten, dass Sie sich den Invaliditätsgrad auch von einem Arzt schriftlich bestätigen lässt und dass zusätzlich innerhalb der Frist auch ein Antrag auf Geltendmachung der Invalidität beim Versicherer gestellt wird. Die normale Schadensmeldung ersetzt die Geltendmachung nicht! Auch ärztliche Atteste über eine noch nicht abgeschlossene Behandlung bzw. neue Untersuchungsunterlagen (z. B.: Röntgenbilder) können die Fristen nicht verlängern oder den Antrag auf Geltendmachung ersetzen. Sie sollten sich also immer einen möglich zurückbleibenden Invaliditätsgrad innerhalb der Fristen bescheinigen lassen und beim Unfallversicherer seinen Anspruch gelten machen.

Auf welche Leistungen oder Ausschlüsse sollte im Schadenfall hingewiesen werden?

Als Kunde wissen Sie meist nicht, welche Leistungen überhaupt versichert sind oder wann es zu Leistungskürzungen oder gar Ausschlüssen kommen kann. Hier einige Punkte auf die ich Sie gerne hinweisen möchte.

1. Mitwirkungsanteil

Entsprechend dem Umfang, in dem Krankheiten oder Gebrechen an der Gesundheitsschädigung oder ihren Folgen mitgewirkt haben (Mitwirkungsanteil), mindert sich die Leistung. Gemäß AUB verzichtet der Versicherer auf die Minderung wenn der Mitwirkungsanteil unter 25 % liegt. In Ihren Top-Tarifen verzichten die Versicherer jedoch auf diesen Mitwirkungsanteil bis zu einem höheren Prozentsatz, mache verzichten gar komplett darauf.

2. Krankenhaustagegeld und Genesungsgeld

Befinden Sie sich unfallbedingt in medizinisch notwendiger vollstationärer Heilbehandlung erhalten Sie für den Zeitraum das vereinbarte Krankenhaustagegeld und für den gleichen Zeitraum ein vereinbartes Genesungsgeld, wenn Sie nach dem Krankenhausaufenthalt noch arbeitsunfähig ist. Zu beachten ist hier, dass Kuren oder Aufenthalte in Sanatorien und Erholungsheimen nicht als medizinisch notwendig angesehen werden und dementsprechend auch kein Leistungsanspruch besteht. In den Top-Tarifen gewähren die Versicherer auch dann die Leistung, wenn die Heilbehandlung an einem Institut stattfindet, das sowohl der Heilbehandlung als auch der Kur oder Rehabilitation dient, sofern es sich um eine Notfalleinweisung handelt oder die Krankenanstalt das einzige Versorgungskrankenhaus in der Umgebung des Wohnortes des Versicherten ist. Die einzelnen Begrenzungen für die Dauer der Zahlung sollten ebenfalls beachtet werden. Darüber hinaus zahlen mittlerweile viele Versicherer das Krankenhaustagegeld auch bei ambulanten Operationen (meist 3 Tagessätze), manche auch das Genesungsgeld.

3. Bewusstseinsstörung

Gemäß AUB sind Unfälle aufgrund von Bewusstseinsstörungen ausgeschlossen. In den meisten Fällen bieten die Versicherer hier jedoch Versicherungsschutz, wenn die Störung aufgrund von bestimmten Einflüssen (z. B. Medikamente, Alkohol, gewisse Krankheiten) eingetreten ist. Besonders beachten sollte man hier die Alkoholklausel die beim Lenken von Kraftfahrzeugen eine Promillegrenze vorsieht.

4. Erhöhte Kraftanstrengung und Eigenbewegung

Hier erst mal der Unterschied zwischen den beiden Begriffen. Bei der erhöhten Kraftanstrengung geht man von einer Bewegung aus, deren Muskeleinsatz über die normalen Handlungen des täglichen Lebens hinausgeht.

Beispiel: Die versicherte Person zerrt sich bei einem Klimmzug die Muskulatur am Unterarm. Ein Unfall durch Eigenbewegung wird durch die Reflexbewegungen oder typische Bewegungen des Körpers hervorgerufen.

Beispiel: Die versicherte Person knickt beim Aussteigen aus dem Auto um. Die erhöhte Kraftanstrengung ist bereits über die AUB abgesichert. Anders sieht es bei den Eigenbewegungen aus. Diese sind meist nur in den Top-Tarifen der Versicherer abgesichert. Achten sollte man bei beiden Leistungen auf die Ausschlüsse von bestimmten Verletzungen gemäß den Versicherungsbedingungen.

5. Schmerzensgeld bei Brüchen oder Bänderrissen

„Ich habe doch eine Unfallversicherung, warum zahlt die hier nicht?“. So oder so ähnlich haben Sie das sicherlich schon einmal im Bekanntenkreis gehört. Ihr Bekannter hatte einen Unfall und hat sich ein Bein gebrochen. Er geht aufgrund des Unfalls von einer Entschädigung über seine Unfallversicherung aus. Doch diese zahlt dann, wenn überhaupt, nur das Krankenhaustagegeld, da vielen nicht bewusst ist, dass die Unfallversicherung nur bei einer dauerhaften Invalidität zahlt. Einige Versicherer bieten hier ein so genanntes Schmerzensgeld an, dass auch bei Brüchen und Bänderrissen eine Leistung vorsieht, auch wenn keine dauerhafte Beschädigung zurückbleibt.

Wir hoffen wir konnten Ihnen ein paar wichtige Tipps zur richten Vorgehensweise im Schadenfall geben und auf welche Leistung Sie besonders achten sollten. Bei weiteren Rückfragen einfach anrufen oder eine E-Mail schreiben.

Ihr

Wolfgang Ruch