Die Börsen an der Wall Street haben am Mintag einen Tag des Ausverkaufs erlebt. Der US-Leitindex Dow Jones Industrial hatte zwischenzeitlich knapp 1.600 Zähler und damit so viele Punkte wie nie zuvor an einem einzelnen Handelstag verloren. Seit Ende Januar haben die Börsen ihre Vorzeichen ins Negative geändert und in wenigen Tagen haben sich die bisherigen Jahresgewinne in Luft aufgelöst. Das gilt auch für die meisten anderen Börsen in Asien und in Europa.

Die Börsen an der Wall Street haben am Mintag einen Tag des Ausverkaufs erlebt. Der US-Leitindex Dow Jones Industrial hatte zwischenzeitlich knapp 1.600 Zähler und damit so viele Punkte wie nie zuvor an einem einzelnen Handelstag verloren. Seit Ende Januar haben die Börsen ihre Vorzeichen ins Negative geändert und in wenigen Tagen haben sich die bisherigen Jahresgewinne in Luft aufgelöst. Das gilt auch für die meisten anderen Börsen in Asien und in Europa.

Jahrelang waren die Zinsen im Sinkflug, um die Wirtschaft nach der Finanzkrise zu retten. Hinzu kamen eine beispiellose Geldschwemme und Wertpapieraufkäufe durch die Notenbanken. Aus der Welt ohne Zinsen wurde der „Anlagenotstand“ geboren. Anleger mussten umdenken und auf die Suche nach Ertrag gehen. Somit drängte der Zinsschwund Investoren in andere Vermögensformen: Aktien, Risikoanleihen (High Yields, Junkbonds), Immobilien, Private Equity, Kryptowährungen, Kunstwerke oder auch Oldtimer.

Neue Preisblasen sind entstanden, die auch einmal platzen können. Insbesondere dann, wenn die Wahl und Investition rein nach quantitativen Gesichtspunkten erfolgt ist und nicht auf qualitativer Analyse beruht.

Als potentieller Auslöser für ein Platzen von Blasen gelten Zinsen, die einen Crash am Anleihemarkt auslösen können. Es steht außer Frage, dass die Anleihemärkte zu teuer sind. Durch die ultralockere Geldpolitik der Notenbanken wurden Investoren in immer riskantere Anlagen getrieben und das hat die Bewertungen extrem verzerrt. So sind die Risikoprämien insbesondere für Unternehmen mit schwacher Bonität auf den niedrigsten Stand seit über 10 Jahren gefallen.

Jetzt sind die Zinsen gestiegen. Die Renditen der 10-jährigen US-Anleihen sind seit Jahresanfang von 2,405% auf 2,845% und somit um über 18% angestiegen. Auch die 10-jährigen deutschen Staatsanleihen sind von 0,427% am Jahresanfang auf aktuell 0,768% angestiegen. Wenn die Renditen weiter steigen, werden Staatsanleihen attraktiver und locken Anleger an, die ohnehin nur aus Verzweiflung denn aus Überzeugung Aktien oder Junkbonds gekauft haben.

Hinzu kommt, dass sich auch Unternehmen immer günstiger verschulden konnten. Wenn die Zinsen jetzt steigen, zehrt das an den Margen der Firmen. Das kann deren Bewertungen gewaltig ins Wanken bringen. Hier zählen insbesondere Unternehmen mit hohen Schuldenquoten, geringer Bonität und auch Firmen in kapitalintensiven Branchen, weil sich ihre Refinanzierungsbedingungen verschlechtern.

Die Veröffentlichung des US-Arbeitsmarktberichtes Ende letzter Woche hat die Sorgen der Marktteilnehmer verstärkt. Mit geringer Arbeitslosigkeit und leicht steigenden Löhnen wächst das Risiko für eine höhere Inflationsrate. Das könnte die Notenbank Fed dazu bringen, die Zinsen in 2018 nicht wie erwartet dreimal, sondern viermal zu erhöhen. Höhere Zinsen bedeuten nun einmal geringere Gewinne vor allem für hoch verschuldete Unternehmen.

Aufgrund insbesondere passiver Investorenströme ist in den letzten Jahren immer mehr Geld in Indizes geflossen, die sich nach Marktkapitalisierung zusammen setzen (z.B. ETF´s). Das bedeutet, dass nicht etwa die qualitativ besten Unternehmen sich über eine Nachfrage an der Börse freuen konnten, sondern die Unternehmen, die ohnehin am größten sind. Große Unternehmen sind somit immer größer geworden, ohne dass jemals die Frage gestellt worden ist, ob das qualitativ gerechtfertigt ist. Dafür müssten die Gewinne dieser Unternehmen noch deutlicher steigen. Wie soll das auf Dauer möglich sein? Zumal, wenn die Zinsen ansteigen und sich das auch deutlich negativ auf die Gewinnentwicklung auswirken kann. Diese Unternehmen und somit viele passive Indizes sind inzwischen einfach zu teuer!

Wie geht es jetzt weiter?

Die derzeitige Aktienmarkt-Korrektur ist gesund. Sie deckt sich auch mit meiner Einschätzung über die letzten Monate. Der sehr lange Aufschwung der letzten Jahre lebte zu einem großen Teil vom Gelddrucken und niedrigen Zinsen. Diese Phase kommt jetzt zum Ende. Wir befinden uns am Anfang einer Übergangszeit. Dem breiten Markt dürfte es schwerer fallen, ausreichend Gründe für eine Fortsetzung dieser hohen Kursgewinne zu finden. Die Bewertungen sind für viele Unternehmen schlichtweg zu hoch.

Die Angst vor Weltuntergangs-Szenarien war schon immer ein schlechter Ratgeber und das wird auch so bleiben.

Die Weltwirtschaft ist mit starkem Rückenwind in das Jahr 2018 gestartet. Die aktuellen Sorgen gelten insbesondere einer Rückkehr der Inflation. Sie würde zu einem Zinsanstieg führen, was Wirtschaft und Börsen belasten würde. Auch einige politische Entscheidungen können Turbulenzen auslösen (z.B. vorgezogene Parlamentswahlen in Italien).

Wahrscheinlich werden sich immer Gründe finden lassen, nicht zu investieren. Das ist in meinen Augen allerdings langfristig gefährlicher.

Viel wichtiger ist es, genau hinzuschauen, wer wie investiert ist. Und das ist genau das, was ich seit Jahren für Sie tue. Ich schauen uns genau an, was Fondsmanager mit ihrem eigenen und den anvertrauten Kundengeldern tun. Wichtig ist es, in qualitativ hochwertige Unternehmen zu investieren und diese zu einem günstigen Preis zu kaufen. Wenn sich solche Unternehmen nicht finden lassen, dann beweisen diese Fondsmanager Geduld und Disziplin und warten. Im Zweifel fahren Sie ihre Cash-Bestände oder Absicherungen hoch, um im Falle von Kursturbulenzen nicht im gleichen Maße wie passive Indizes zu „leiden“. Und vor allem um dann auf gesünderem Niveau Qualitäts-Unternehmen wieder günstig kaufen zu können.

Ich würde derzeit auf keinen Fall solche aktiven qualitativen Fonds verkaufen, in der Hoffnung das richtige Timing zu erwischen, um rauszugehen. Dauerhaft erwischt niemand den richtigen Zeitpunkt zum Ausstieg. Vor allem ist die viel größere Gefahr, dass Sie dann nicht wieder rechtzeitig investieren. Die meiste Rendite wird in aller Regel in den Phasen erzielt, in denen es gerade eben noch richtig nach unten gegangen ist. Wenn Sie Geld langfristig angelegt haben, ist es nicht der richtige Zeitpunkt jetzt aus qualitativ hochwertigen Fonds auszusteigen.

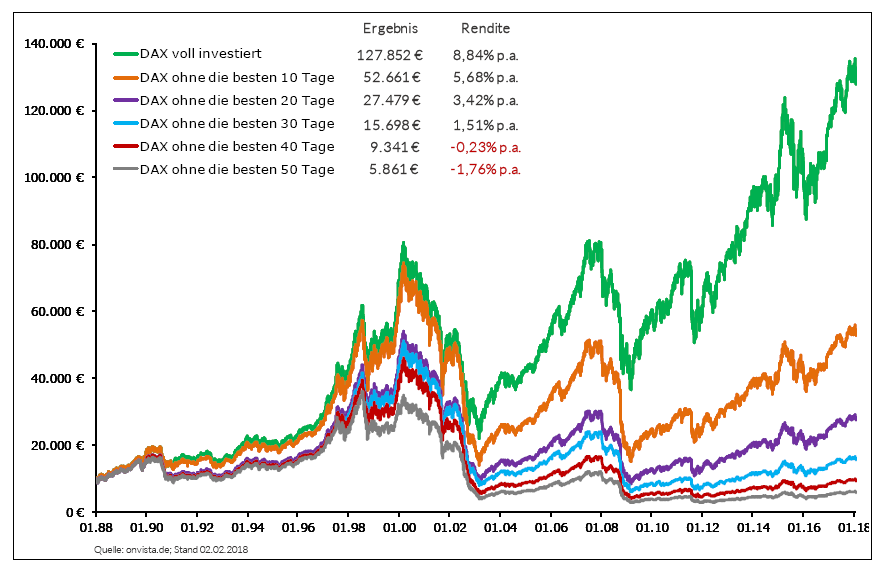

Die nachfolgende Übersicht verdeutlicht, dass es wenig sinnvoll ist, das richtige Timing erreichen zu wollen. Dargestellt ist die Entwicklung einer Anlage von 10.000 € exemplarisch in den Deutschen Aktienindex DAX seit Auflage zu Beginn 1988. Die einzelnen Chart-Linien zeigen Ihnen die Ergebnisse, wenn Ihnen die besten 10 bis 50 Tage fehlen. 50 Tage sind in 30 Jahren nicht einmal zwei Monate.

Gewinn und Verlust liegen an den Börsen sehr häufig sehr nah beieinander. Meistens sind es wenige Tage, die den Unterschied ausmachen können. Einer der größten Tagesverluste im DAX aus dem Jahr 2008 wurde am Freitag, dem 10. Oktober, mit -7,01% erzielt. Direkt am nächsten Handelstag ist der DAX um +11,4% gestiegen. Am 24. August 2015 hat der DAX -4,70 % verloren, um am Folgetag um +4,97% zu steigen. Diese Beispiele lassen sich beliebig fortsetzen. Vor allem machen Sie deutlich, dass es bei der langfristigen Anlage weniger auf das richtige Timing ankommt. Vielmehr ist es wichtig, zu wissen, worin Sie investiert sind. Bei aktiven qualitativ hochwertigen Fonds spielt weniger der Zeitpunkt, sondern die Anlagedauer die wesentliche Rolle. Mit diesen Fonds können Sie sich langfristig über schöne Rendite freuen.

Sie haben Fragen zu Ihrem Depot? Einfach anrufen oder eine E-Mail schreiben.

Ihr

Wolfgang Ruch