Bereits wenige Monate nach Umsetzung des LVRG ist festzustellen, dass der neue Effektivkostenausweis in der Lebensversicherung keineswegs mehr Transparenz gebracht hat, so wie es der Gesetzgeber erhofft hatte. Dies ist nicht weiter verwunderlich, da es auch in diesem Gesetzgebungsverfahren an exakten Vorgaben zur Umsetzung mangelte. Oder anders ausgedrückt: Die schwammigen Formulierungen im Gesetzestext erlauben vielfältige Interpretationen.

Bereits wenige Monate nach Umsetzung des LVRG ist festzustellen, dass der neue Effektivkostenausweis in der Lebensversicherung keineswegs mehr Transparenz gebracht hat, so wie es der Gesetzgeber erhofft hatte. Dies ist nicht weiter verwunderlich, da es auch in diesem Gesetzgebungsverfahren an exakten Vorgaben zur Umsetzung mangelte. Oder anders ausgedrückt: Die schwammigen Formulierungen im Gesetzestext erlauben vielfältige Interpretationen.

Der Kreativität der Versicherer wurde einmal mehr Tür und Tor geöffnet. Damit wird aber auch der Effektivkostenausweis zu einem Ärgernis in der Kundenberatung. Versicherungsmakler und vermutlich auch Kunden versuchen, die nun ausgewiesene Kostenkennziffer zur Produktauswahl zu nutzen. Dabei muss man leider feststellen, dass vielfach nicht einmal Äpfel mit Birnen verglichen werden, sondern eher Äpfel mit Tomaten. Damit werden teilweise ohnehin schon erklärungsbedürftige Produkte noch komplexer. Letztlich ist es wieder der Vermittler, der die Fehler der Politik ausbügeln muss, und jetzt zu Fragen Stellung nehmen soll, die es ohne den missglückten Kostenausweis gar nicht gegeben hätte.

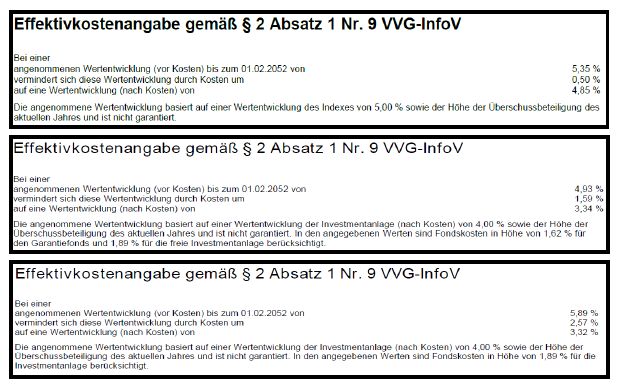

Nachfolgend sehen Sie die Effektivkostenangaben eines Versicherers für drei verschiedene Produkte in der privaten Vorsorge (3. Schicht). Zugrunde liegt immer die gleiche technische Konstellation: 37 Jahre Laufzeit und 100 Euro Monatsprämie.

Es ist unschwer zu erkennen, dass die Kosten nicht nur erheblich schwanken – von 0,50% bis hin zu 2,57%. Es fällt auch unmittelbar auf, dass in allen drei Fällen unterschiedliche Annahmen über die Wertentwicklung vor Kosten getroffen worden sind; diese schwanken zwischen 4,93% und 5,89%. Konkret handelt es sich bei den Produkten um eine Indexrente, ein dynamisches Wertsicherungsmodell und eine fondsgebundene Rentenversicherung, also Produkte, die sich von ihrer technischen Konstruktion deutlich unterscheiden. Hier sollte man sich stets vor Augen halten, dass man mit einer Produktauswahlentscheidung für das vermeintlich kostengünstigste Angebot auch zwangsläufig eine Entscheidung für oder gegen ein bestimmtes (Garantie-) Modell trifft. Sinnvoll wäre es sicher zunächst einmal zu klären, welches Modell denn das voraussichtlich „passendste“ für den jeweils individuellen Kunden ist.

Es ist unschwer zu erkennen, dass die Kosten nicht nur erheblich schwanken – von 0,50% bis hin zu 2,57%. Es fällt auch unmittelbar auf, dass in allen drei Fällen unterschiedliche Annahmen über die Wertentwicklung vor Kosten getroffen worden sind; diese schwanken zwischen 4,93% und 5,89%. Konkret handelt es sich bei den Produkten um eine Indexrente, ein dynamisches Wertsicherungsmodell und eine fondsgebundene Rentenversicherung, also Produkte, die sich von ihrer technischen Konstruktion deutlich unterscheiden. Hier sollte man sich stets vor Augen halten, dass man mit einer Produktauswahlentscheidung für das vermeintlich kostengünstigste Angebot auch zwangsläufig eine Entscheidung für oder gegen ein bestimmtes (Garantie-) Modell trifft. Sinnvoll wäre es sicher zunächst einmal zu klären, welches Modell denn das voraussichtlich „passendste“ für den jeweils individuellen Kunden ist.

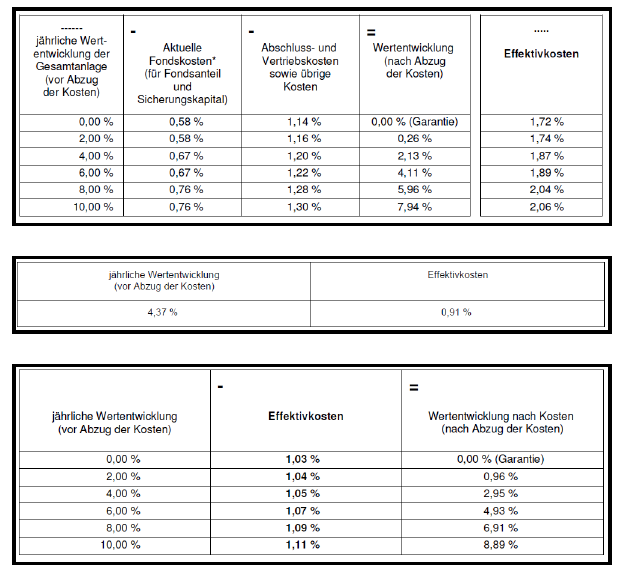

Dass der o. g. Kostenausweis keine Besonderheit des betreffenden Anbieters ist, zeigen die folgenden Beispiele einer anderen Gesellschaft:

Auch hier werden je nach Produktgattung unterschiedlich hohe Effektivkosten dargestellt. Zudem ist gut zu erkennen, dass die Kosten des Produktes naturgemäß auch von der Wertentwicklung der zugrundeliegenden Fondsanlage abhängen. Dabei kann der Einfluss der Fondsperformance sehr unterschiedlich sein. In einem Fall sind die Schwankungen sehr überschaubar und bewegen sich lediglich zwischen 1,03% und 1,11%. In einem anderen Fall liegen die Kosten in einer schon deutlich größeren Spanne zwischen 1,72% und 2,06%.

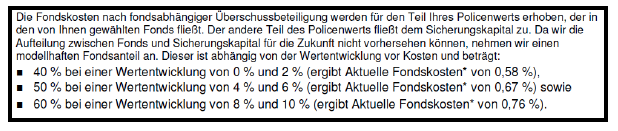

Die Darstellung von Kosten in einer fondsgebundenen Versicherung ist keinesfalls so trivial, wie es Regierung, Verbraucherschützer und Medien gerne hätten. Je nach Produktkonstruktion spielt bspw. das Aufteilungsverhältnis zwischen Fondsanlage und Sicherungskapital eine Rolle. Da diese Aufteilung nicht vorhersehbar ist, behelfen sich die Gesellschaften mit modellhaften Fondsanteilen.

Für die Praxis heißt das aber zwangsläufig, dass auch die aufgeführten Kosten allenfalls modellhaften Charakter haben können. Man kann nämlich mit sehr großer Wahrscheinlichkeit davon ausgehen, dass das in den Beispielrechnungen verwendeten Mischungsverhältnis in der Praxis erstens anders aussehen und zweitens keinesfalls im Zeitablauf konstant sein wird.

Vor diesem Hintergrund verwundert es doch sehr, wenn jetzt von manchen Versicherungsvermittlern Aussagen getätigt werden, die sinngemäß lauten. „Jetzt können wir endlich ohne viel Aufwand unseren Kunden die günstigsten Produkte anbieten“. Abgesehen davon, dass das günstigste Produkt nicht zwingend auch das für den Kunden beste bzw. geeignetste sein muss, erlaubt der jetzt zum Jahreswechsel umgesetzte Ausweis der Effektivkostenquoten keinesfalls einen zuverlässigen Kostenvergleich. Dies gilt sowohl für die Produkte innerhalb einer Produktkategorie als auch und erst recht für die Produkte verschiedener Kategorien. Man kann allenfalls erkennen, dass bspw. Technisch anspruchsvolle Modelle wie die dynamische Wertsicherung offensichtlich höhere Kosten verursachen, als eine „einfach“ konventionelle Rente. Insofern ist die Produktauswahl keineswegs einfacher geworden, vielmehr gibt es jetzt branchenweit einen zusätzlichen Parameter, der für die Auswahl eines bestimmten Produktes von Relevanz sein kann. Die alles entscheidende Frage ist aber weiterhin, welchem der unterschiedlichen Modellen der Kunde / Berater am ehesten eine bestimmte

Performance zutraut. Maßgeblich für den Erfolg eines Produktes ist letztlich die Wertentwicklung nach Abzug der Kosten – und die kann durchaus bei dem Produkt mit den höheren Kosten die günstigere sein.

Sie haben Fragen zu diesem, nicht gerade einfachen Thema?

Rufen Sie an, oder schreiben Sie eine E-Mail.

Ihr

Wolfgang Ruch