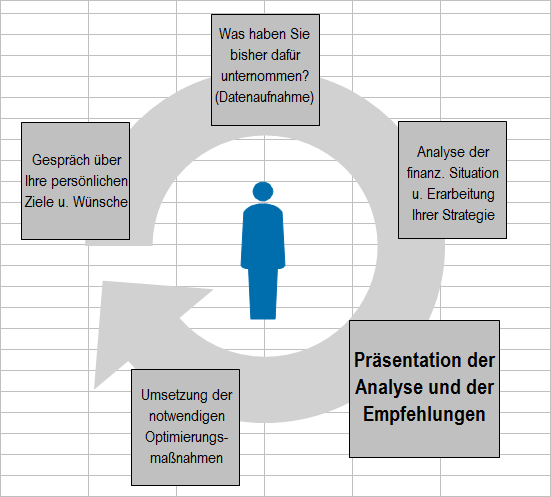

Viele Kunden haben, bevor sie zu mir kommen und wir eine grundlegende Finanzberatung durchführen, bereits verschiedene Versicherungen und Anlageformen abgeschlossen. Dabei erlebe ich immer wieder, dass die Vorstellungen, ob die bisherigen Bausteine zur Altersvorsorge ausreichend sind, rechnerisch nicht nachvollziehbar ist. Nur, weil jemand 3 Rentenversicherungen besitzt, ist die Ablaufleistung noch lange nicht groß genug, wenn jeder Vertrag nur mit 30,- Euro monatlich gespeist wird. Es kommt einzig und alleine auf die „nackten“ Zahlen an.

Viele Kunden haben, bevor sie zu mir kommen und wir eine grundlegende Finanzberatung durchführen, bereits verschiedene Versicherungen und Anlageformen abgeschlossen. Dabei erlebe ich immer wieder, dass die Vorstellungen, ob die bisherigen Bausteine zur Altersvorsorge ausreichend sind, rechnerisch nicht nachvollziehbar ist. Nur, weil jemand 3 Rentenversicherungen besitzt, ist die Ablaufleistung noch lange nicht groß genug, wenn jeder Vertrag nur mit 30,- Euro monatlich gespeist wird. Es kommt einzig und alleine auf die „nackten“ Zahlen an.

Meine Kunden kennen sie bereits: Die Analyseauswertung zur Ermittlung der Altersvorsorgelücke.

Hier geht es zur Musteranalyse

Die Vorgehensweise ist recht einfach und nachvollziehbar. Zuerst müssen die Annahmen für eine durchschnittliche Inflationsrate und einen langfristig erzielbaren Zins (nach Steuern) besprochen und festgelegt werden. Diese beiden Werte sind sehr wichtig, da schon kleine Veränderungen eine erhebliche Veränderung des Ergebnisses bewirken.

Der nächste Schritt ist die Ermittlung des benötigten Einkommens im Rentenalter (ohne Berücksichtigung der Inflation) In der Regel wird dieses niedriger sein als das heutige Nettoeinkommen, da keine Beiträge mehr zur Altersvorsorge, Berufsunfähigkeit etc. geleistet werden müssen.

Anschließend wird das benötigte Nettoeinkommen im Rentenalter nach Inflation ermittelt und die bereits vorhandenen Rentenansprüche abgezogen. Die Differenz ist die Lücke der Altersvorsorge im Alter.

Als nächstes wird berechnet, wie hoch die monatliche Anlagesumme sein müsste, um bei dem besprochenen Zins die Lücke zu schließen. Dabei ist eine gleichbleibende Sparrate über 30 Jahren eher unglücklich, denn in den ersten Jahren ist diese kaum zu schaffen, nach 10 Jahren O.K. und in den letzten Jahren vor der Rente kein Problem mehr, da die Inflation bei einer gleichbleibenden Rate keine Berücksichtigung findet.

Ich errechne daher eine Anfangsrate, die sich jährlich um 5% erhöht. Dadurch werden die Kaufkraft und die Inflation in den jeweiligen Jahren berücksichtigt.

Soweit das mathematische Ergebnis. Der nächste Schritt ist dann diese Sparrate mit Produkten des Finanzmarktes zu füllen. Da es kein Produkt gibt, welches alle Wünsche an Rendite, Sicherheit und Verfügbarkeit erfüllen kann, wird die Lösung wohl aus einem Mix an verschiedenen Produkten sein, die aufeinander abgestimmt sind. Welche, das hängt wieder von den persönlichen Wünsche und Zielen des Kunden ab.

Natürlich handelt es sich bei dieser Berechnung auch nicht um eine ganz exakte Ermittlung der Rentenlücke, da Steuern, Einkommenssteigerungen, Zins- und Inflationsveränderungen unberücksichtigt bleiben. Sie kommt der Realität jedenfalls schon recht nahe und sollte zur Kontrolle alle paar Jahre wiederholt werden. So kann die Finanzplanung den geänderten Gegebenheiten angepaßt und ständig kontrolliert werden.

Sie haben Fragen zu Ihrer Altersvorsorge oder einer möglichen Lücke?

Sprechen Sie mich an.

Ihr

Wolfgang Ruch