Es gibt verschiedene Arten von Versicherungsvermittler. (Hinweis: rechtlich unterschieden) Ich bin der festen persönlichen Auffassung, dass man seine finanziellen Angelegenheiten ausschließlich in die Hände eines Versicherungsmaklers legen sollten. Denn dieser ist ausschließlich dem Kunden verpflichtet und nicht der Versicherungsgesellschaft, so der BGH in seiner Grundsatzentscheidung 1985 (BGH – Sachwalterurteil).

Es gibt verschiedene Arten von Versicherungsvermittler. (Hinweis: rechtlich unterschieden) Ich bin der festen persönlichen Auffassung, dass man seine finanziellen Angelegenheiten ausschließlich in die Hände eines Versicherungsmaklers legen sollten. Denn dieser ist ausschließlich dem Kunden verpflichtet und nicht der Versicherungsgesellschaft, so der BGH in seiner Grundsatzentscheidung 1985 (BGH – Sachwalterurteil).

Folgendes praktische Erlebnis hatte ich kürzlich:

Eine Kundin ist durch verschiedene persönliche Schicksale etwas arg in den Dispo geraten und wäre aus diesem aus eigener Kraft nicht mehr rausgekommen. Nachdem sie mich um Hilfe gefragt hat, haben wir alle anderen Guthabenkonten auf den Prüfstand gestellt und kleine Bausparverträge für die Vermögenswirksamen Leistungen aufgelöst und damit den Dispo ausgeglichen. Leider reichte der Betrag nicht aus, so dass wir zusätzlich an ihre Altersversorgung gehen mussten und aus der Fondspolice (ein steuerfreier Altvertrag von vor 2005) einen zusätzlichen Betrag von einmalig 3.000,- Euro entnehmen mussten.

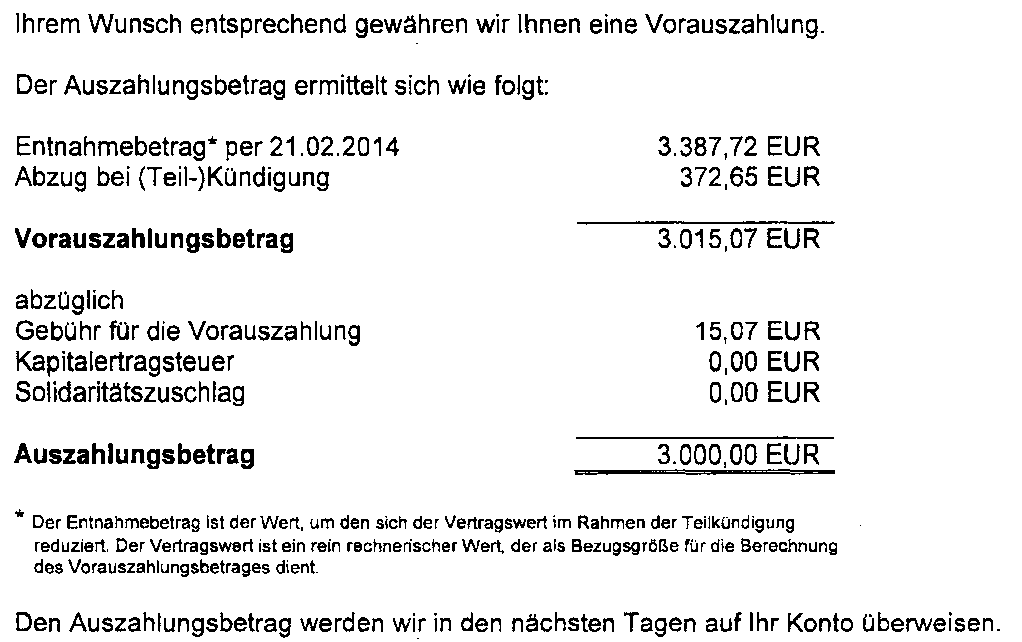

Wie ich es immer mache, habe ich alle Unterlagen vorbereitet und der Gesellschaft zugesendet und das beigefügte Abrechnungsschreiben erhalten:

Der Name der Versicherungsgesellschaft spielt in diesem Fall keine Rolle, da er eigentlich durch fast jeden Gesellschaftsnamen ausgetauscht werden kann.

Eine Gebühr von 15,07 Euro ist völlig O.K., schließlich muss dieser Vorgang manuell bei der Gesellschaft verarbeitet werden, was eben Kosten verursacht und nicht in der normalen Vertragsbetreuung eingeschlossen ist.

Etwas verwundert war ich über den „Abzug bei (Teil-Kündigung)“ in Höhe von 372,65 Euro.

Da ich erwartet habe, dass mich die Kundin in den nächsten Tagen auf diesen Betrag anspricht, habe ich mich schon einmal beim Kundendienst zu diesem Sachverhalt erkundigt.

Die Antworten waren derartig schwammig und hatten sehr wenig fachlichen Tiefgang, so dass ich recht schnell merkte, dass hier etwas nicht ganz stimmte. Ein anschließender Blick in das Bedingungswerk schaffte Klarheit. Es handelte sich um einen Stornoabzug. Dieses Wort wollte die Mitarbeiterin auf keinen Fall in den Mund nehmen, denn Stornoabzüge dieser Art hat der BGH in mehreren Urteilen im Jahr 2012 untersagt.

Leicht amüsiert schrieb ich eine kurze e-mail an die Gesellschaft und habe sie aufgefordert den ausgewiesenen Stornoabzug dem Vertrag wieder gutzuschreiben, da er gem. der aktuellen Rechtssprechung des BGH verboten ist. Um das ganze aufzuhübschen, zusätzlich den Text dann mit ein paar Aktenzeichen der Gerichtsentscheidungen garniert.

Keine 10 Tage später erhielt ich einen Anruf einer Abteilungsleiterin, dass dieser Vorgang noch mal in der Rechtsabteilung besprochen wurde, man jedoch die angegebene Rechtssprechung nicht auf diesen speziellen Fall übertragen kann, man aber aus Kulanz den Betrag dem Vertrag wieder gutschreiben würde. (Ist schon klar… :-))

Wenige Tage später erhielt ich dieses Bestätigungsschreiben.

Für meine Kundin ist diese Geschichte gut ausgegangen. Sie hat ohne große Komplikationen die fälschlicherweise abgezogene Gebühr erstattet bekommen. Was mich nachdenklich gemacht hat ist die Tatsache, dass die Kundin mich nie nach dem Grund der Gebühr gefragt hat. Sie hat das einfach als gegeben hingenommen. Wie vielen Kunden wird das wohl auch so gehen? Die Gesellschaft behält hier unrechtsmäßig einen Stornoabzug ein und wer sich nicht rührt hat Pech gehabt.

Nur durch einen fachkundigen Versicherungsmakler haben Kunden die Chance, mit den Gesellschaften auf Augenhöhe zu diskutieren und die Kundenrechte einzufordern.

Dieser Vorgang ist für mich auf jeden Fall wieder ein Beispiel, warum ich meinen Beruf so liebe und was meine eigentliche Dienstleistung ist: Die Betreuung der Kunden.

Ihr

Wolfgang Ruch