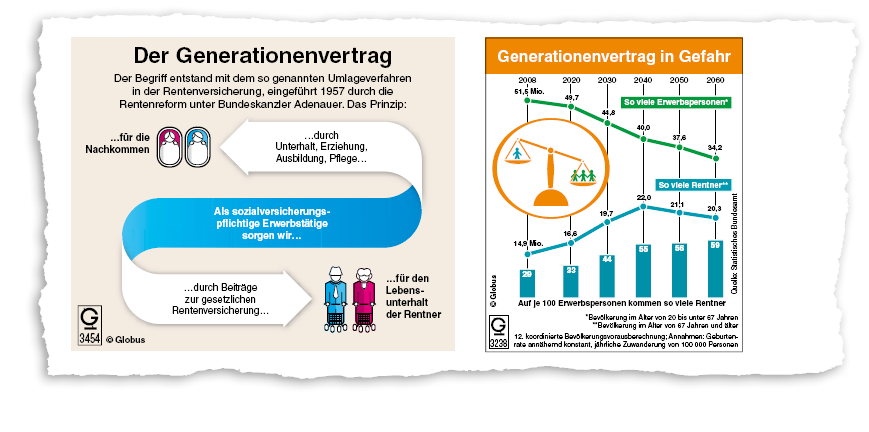

![]() Das Prinzip der gesetzlichen Rentenversicherung – eigentlich eine gute Idee. Es basiert auf dem sogenannten Generationenvertrag zwischen der beitragszahlenden und der rentenbeziehenden Generation. Die monatlichen Einzahlungen in die gesetzliche Rentenversicherung sollen der Finanzierung der laufenden Renten dienen. Die zahlende Generation erwartet ihrerseits, im Alter von der nachfolgenden Generation ihre Rente finanziert zu bekommen. Dieser Generationenvertrag funktioniert jedoch von Jahr zu Jahr weniger. Wegen niedriger Geburtenraten und steigender Lebenserwartung müssen immer weniger Beitragszahler immer mehr Rentner finanzieren. Während heute noch – rechnerisch – rund drei Personen im Alter von 20 bis 64 auf eine Person ab 65 Jahren kommen, wird das Verhältnis in 20 Jahren nur zwei zu eins betragen (Quelle: Bundesministerium für Arbeit und Soziales). Unser Rentensystem wird bereits heute durch Steuermittel unterstützt. Ebenso versucht man der Auswirkung der steigenden Lebenserwartung und der sinkenden Geburtenraten auf das Rentensystem aktuell durch neue Regelaltersgrenzen entgegenzuwirken.

Das Prinzip der gesetzlichen Rentenversicherung – eigentlich eine gute Idee. Es basiert auf dem sogenannten Generationenvertrag zwischen der beitragszahlenden und der rentenbeziehenden Generation. Die monatlichen Einzahlungen in die gesetzliche Rentenversicherung sollen der Finanzierung der laufenden Renten dienen. Die zahlende Generation erwartet ihrerseits, im Alter von der nachfolgenden Generation ihre Rente finanziert zu bekommen. Dieser Generationenvertrag funktioniert jedoch von Jahr zu Jahr weniger. Wegen niedriger Geburtenraten und steigender Lebenserwartung müssen immer weniger Beitragszahler immer mehr Rentner finanzieren. Während heute noch – rechnerisch – rund drei Personen im Alter von 20 bis 64 auf eine Person ab 65 Jahren kommen, wird das Verhältnis in 20 Jahren nur zwei zu eins betragen (Quelle: Bundesministerium für Arbeit und Soziales). Unser Rentensystem wird bereits heute durch Steuermittel unterstützt. Ebenso versucht man der Auswirkung der steigenden Lebenserwartung und der sinkenden Geburtenraten auf das Rentensystem aktuell durch neue Regelaltersgrenzen entgegenzuwirken.

Was bedeutet das für Sie?

Was bedeutet das für Sie?

Die steigende Lebenserwartung, sinkende Geburtenraten, neue Regelaltersgrenzen, eine veränderte Steuersituation … alles Dinge, die Einfluss auf die Höhe Ihrer gesetzlichen Rente haben. Werden Ihre finanziellen Einkünfte im Alter ausreichen, Ihren jetzigen Lebensstandard zu wahren? Die jährliche Renteninformation soll Ihnen helfen Ihren finanziellen Ruhestand zu planen. Was müssen Sie beim Lesen Ihrer Renteninformation beachten? Schauen wir uns das nachfolgend einmal genauer an.

Ihre Renteninformation

Nicht erst am Ende Ihres Berufslebens werden Sie sich fragen: Wie hoch wird eigentlich meine Rente sein? Sie zahlen Monat für Monat Beiträge in die gesetzliche Rentenversicherung ein und selbstverständlich interessiert Sie, welche monatliche Rente Sie einmal bekommen werden.

Außerdem:

Wenn Sie sich zusätzlich absichern wollen, dann ist es wichtig, dass Sie Ihre Ansprüche aus der gesetzlichen Rentenversicherung kennen. Damit Sie stets über den aktuellen Stand Ihres Versicherungskontos informiert sind, erhalten Sie Jahr für Jahr Ihre persönliche Renteninformation von der Deutschen Rentenversicherung. Diese Renteninformation geht automatisch an alle Versicherten, die mindestens 27 Jahre alt sind. Außerdem müssen bereits 5 Jahre mit Beitragszeiten gespeichert sein, da dies die Grundvoraussetzung für eine Rente ist. Ebenso können Sie die Renteninformation bei der Deutschen Renteninformation schriftlich anfordern.

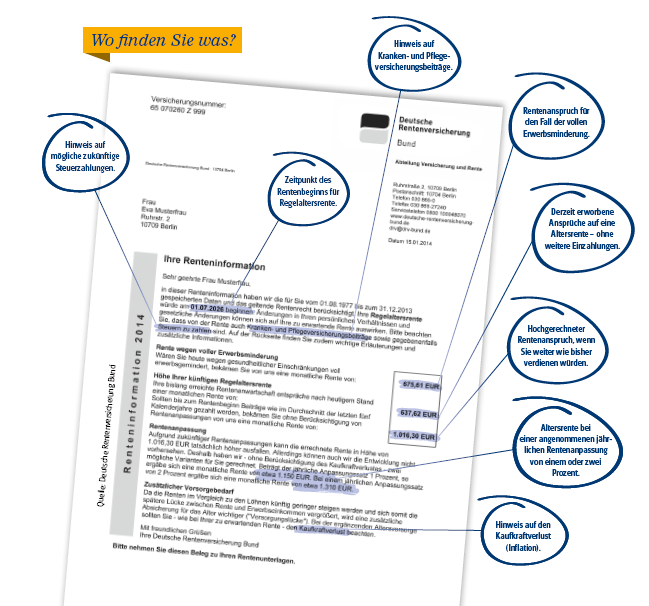

Die Wahrheit hinter Ihrer Renteninformation

Bei den ausgewiesenen Rentenbeträgen in Ihrem Rentenbescheid handelt es sich um Bruttobeträge. Nachfolgend finden Sie einen kleinen Auszug aus den Fakten, die Ihre zukünftige Rente weiter reduzieren.

– Von dem ausgewiesenen Rentenbetrag müssen später außerdem noch Beiträge für die Krankenversicherung gezahlt werden.

– Der Beitragssatz zur Pflegeversicherung muss von den Rentnern ebenfalls voll bezahlt werden.

– In Ihrer Renteninformation werden unter der Überschrift Rentenanpassung auch Renten inkl. eines jährlichen Anpassungssatzes von 1 bzw. 2 % (ohne Berücksichtigung des Kaufkraftverlustes) genannt. Wussten Sie, dass die durchschnittliche Inflationsrate in den letzten 50 Jahren (1964–2013) 2,8 %* betrug?

Wie wird die Rente besteuert?

Auf den ausgewiesenen Rentenbetrag fallen im Rentenbezug Steuern nach dem individuellen Steuersatz an (je nach Einkommen zwischen 0 und 42 %). Von der Rente sind 2014 68 % als Einkommen zu versteuern. Der zu versteuernde Anteil steigt jährlich um 2 % auf 100 % im Jahr 2040. Jährliche Rentenerhöhungen sind ab dem persönlichen Rentenbeginn immer zu 100 % zu versteuern.

Sie haben Fragen zur Renteninformation der Gesetzlichen Rente?

Sie können nicht abschätzen, ob Sie im Alter den Lebensstandard aufrecht erhalten können, den Sie sich vorstellen?

Sprechen Sie mich an, dann erstellen wir eine Finanzplanung.

Ihr

Wolfgang Ruch