In der Realwirtschaft nein, an den Finanzmärkten ja!

Welche Blüten die enorme Geldflut der Notenbanken mittlerweile treibt, ist vor allem an den Anleihemärkten festzustellen. Der bei Bondinvestoren vorherrschende Anlagedruck hievt die Anleihekurse immer weiter nach oben und die Renditen sausen regelrecht in den Keller. Mittlerweile rentieren alle deutschen Staatsanleihen bis in den siebenjährigen Bereich – und damit deutlich mehr als die Hälfte aller umlaufenden Bundesanleihen – im negativen Bereich. Wer dem deutschen Staat sein Geld anvertraut, wird dafür mittlerweile bestraft. Kein Wunder, dass Anleger auf der Suche nach positiver Verzinsung für ihr Kapital mittlerweile nach allem greifen, was sich noch irgendwie zu rentieren scheint. Dabei kaufen die Anleger in den letzten Wochen verstärkt lange Laufzeiten, so beispielsweise 30-jährige Bundesanleihen, die nach dem jüngsten Renditekollaps nur noch mit 0,7 % rentieren. Die Renditetalfahrt verstärkte sich sogar, seit die Europäische Zentralbank am 09. März 2015 mit ersten Käufen im Umfang von 3,2 Mrd. Euro begann. Führt man sich vor Augen, dass sie monatlich Anleihen im Kurswert von 60 Mrd. Euro vom Markt nehmen will, benötigt man als Betrachter sehr viel Phantasie, um sich auszumalen bei welchem Niveau die Renditetalfahrt wohl enden wird: Bei -1 %, bei -3% wie eine US-Investmentbank soeben prophezeite oder noch tiefer? Solange institutionelle Investoren wie Versicherungen und Pensionsfonds weiter Anleihen kaufen was das Zeug hält, dürften die Renditen weiter sinken. Sollten die auf die Bremse treten, könnte es für Bondanleger ungemütlich werden. Doch soweit ist es wohl noch nicht.

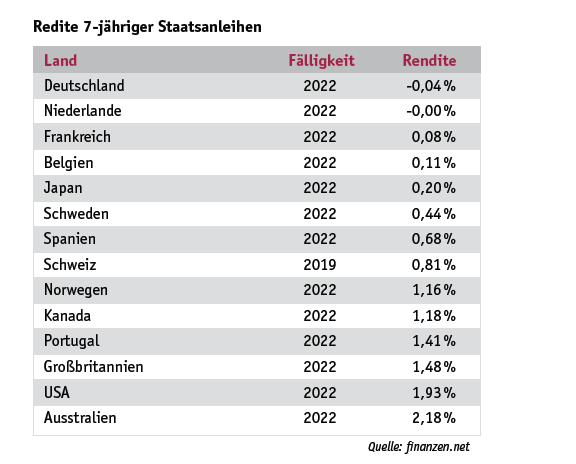

Neben ultralangen Bonds suchen viele Fondsmanager ihr Heil auch weiterhin bei Staatsanleihen der Euro-Peripherie!

Dazu zählen vor allem Spanien und Portugal, denn hier werden beispielsweise für siebenjährige Laufzeiten 42 bzw. 145 Basispunkte Aufschlag gegenüber Bundesanleihen geboten. Vor allem die Staatsanleihen der USA und Australiens locken neue Käufer an. Dies ist neben der steigenden Zinsdifferenz zwischen Anleihen aus dem Euroraum und dem US-Anleihemarkt zugleich der Hauptgrund für den deutlichen Anstieg des US-Dollars gegenüber dem Euro. Mittlerweile steuert das Währungspaar EUR/USD auf die Parität zu, was selbst Dollar-Optimisten überrascht haben dürfte. Schließlich stand das Währungspaar vor zehn Monaten noch bei rund 1,40 USD je Euro. Damit gelang EZB-Präsident Mario Draghi eine Abwertung des Euro um rund 25 % in kürzester Zeit. Italiener kennen sich mit Währungsabwertungen eben aus! Allerdings ist wie vieles im Leben auch dies ein zweiseitiges Schwert, denn:

So sehr sich die Manager von europäischen Exportunternehmen über währungsbedingt steigende Umsätze und Gewinne freuen, so sehr bringt der starke Dollar die Unternehmenslenker jenseits des Atlantiks in die Bredouille!

Jedenfalls scheint sich die Stimmung in der US-Industrie zusehends einzutrüben, was sich in den verschlechterten US-Konjunkturdaten der letzten Monate bereits andeutete. Die Währungsauf- und -abwertungen machen sich mehr und mehr in den deutlich divergierenden Aktienmarktentwicklungen bemerkbar. Während Abwertungsbörsen wie Deutschland und Japan weiter zulegen können, tritt der US-Aktienmarkt derzeit auf der Stelle. Gründe für eine stärkere Korrektur der US-Indizes, als auch ein Übergreifen auf die europäischen Börsen, gäbe es genügend. Allerdings gibt es auch genügend anlagesuchendes Kapital, das vor dem Hintergrund der zunehmend negativen Nominalzinsen womöglich noch seinen Weg in die Aktienmärkte finden wird.

Ihr

Wolfgang Ruch

(mit freundlicher Genehmigung der Greiff Capital Management AG)