Die Ausgaben für die freiwillige gesetzliche (GKV) oder die private Krankenversicherung (PKV) stellen mit mehreren hundert Euro jeden Monat einen der größten Posten in der Liste der festen Kosten dar. Dennoch kann es Sinn machen diese nicht nur monatlich, sondern weit im Voraus zu zahlen und damit mehrere Tausend Euro vorab an seinen Versicherer oder die Krankenkasse zu überweisen.

Ein ganz legaler Steuertick bring eine massive Ersparnis und daher um ein Vielfaches mehr als die derzeit mageren Zinsen bei Geldanlagen. Zudem ist es eine völlig risikolose Variante aus dem eigenen Geld etwas mehr zu machen.

Der Grund in dieser Möglichkeit liegt im Einkommensteuergesetz. Seit dem Jahr 2010 lassen sich die Beiträge für die Krankenversicherung teilweise von der Steuer absetzen bzw. werden als Sonderausgaben angesetzt. Dabei werden nicht 100% der Beiträge berücksichtigt, sondern je nach Vertrag etwas um die 70-80%, denn der Gesetzgeber lässt nur die Ausgaben steuermindernd zu, welche der so genannten Basisabsicherung entsprechen. Wer also Wahlleistungen für privatärztliche Behandlung versichert hat, der kann diese genau so wenig absetzen, wie Leistungen für Naturheilverfahren oder weitere Extras. Der Versicherer weist aber den Anteil des Beitrages extra aus, welcher der Basisabsicherung entspricht.

Normalerweise wird der Beitrag monatlich an den Versicherer überwiesen oder dieser bucht den Betrag im Lastschriftverfahren ab. Wer aber etwas Geld „auf der Hohen Kante hat“, der sollte überlegen ob der nicht Beiträge für die Krankenversicherung im Voraus an den Versicherer überweist.

In den Genuss dieser Möglichkeit kommen nicht nur privat versicherte Arbeitnehmer, Selbstständige und Beamte, auch freiwillig in der GKV versicherte können diese legale Steueroptimierung nutzen.

Wer in der GKV als Arbeitnehmer pflichtversichert ist, der kommt leider nicht in den Genuss, denn hier führt der Arbeitgeber monatlich die Beiträge ab und der Versicherte kann sich nicht für eine Vorauszahlung entscheiden.

Grundvoraussetzung ist natürlich, das ein Jahresbeitrag oder mehr (bis zu 2,5 Jahren im Voraus ist eine solche Vorauszahlung möglich) erst einmal vorhanden ist. Sind die Mittel für eine sofortige Zahlung verfügbar, so sollten Sie zunächst Ihren Berater oder den Versicherer ansprechen und diesen bitten, eine solche Vorauszahlung zu prüfen. Nicht bei allen Unternehmen ist es machbar die kompletten 2,5 Jahre voraus zu zahlen.

Selbst dann ist eine Ersparnis möglich, denn auch ein Jahresbeitrag im Voraus bedeutet schon eine deutliche Ersparnis. Zudem gewähren die Unternehmen meistens einen Rabatt von 3 bis zu 5% auf den Beitrag, wenn dieser ein Jahr im Voraus gezahlt wird.

Doch der eigentliche Effekt resultiert aus dem Steuerspareffekt. Wer seine Beiträge bis zu 2,5 Jahre im Voraus entrichtet, der kann diese Beiträge schon in dem Zahljahr komplett in der Steuererklärung ansetzen. Dadurch sinkt nicht nur die Steuer im aktuellen Jahr, in den kommenden Jahren lassen sich zudem auch noch andere Versicherungen ansetzen, welche sonst unberücksichtigt geblieben werden da die Höchstbeiträge bereits ausgeschöpft worden sind.

Generell lasen sich Versicherungen bis zu 2.800 EUR ansetzen, jedoch ist dieser Betrag meist schon durch die Krankenversicherung ausgeschöpft und so bleiben andere Absicherungen unberücksichtigt.

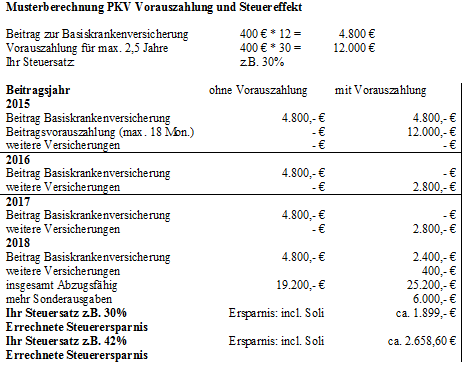

Schauen wir uns das an einem Beispiel einmal genauer an:

Was passiert bei Beitragsanpassung?

Falls der Versicherer für die Zeit der im Voraus gezahlten Beiträge eine Anpassung vornehmen muss, so endet die Vorauszahlung hieran nichts. Die bereits gezahlten Beiträge werden in diesem Falle verrechnet und reichen dann vielleicht keine 18, sondern nur noch 17 Monate. Es wäre auch unmöglich, wenn ich mit einer Vorauszahlung die Beitragsanpassung verhindern könnte.

Verliere ich mein Kündigungsrecht?

Natürlich nicht, denn nur weil ein Versicherungsnehmer Beiträge im Voraus bezahlt, ändern sich seiner vertraglichen Rechte nicht. Erhöht also der Versicherer die Beiträge der privaten Krankenversicherung oder ändert sich ein Beitrag in der freiwilligen gesetzlichen Krankenversicherung, so bestehen die gesetzlichen/vertraglichen Kündigungsrechte in vollem Umfang weiter.

Was ist bei Kündigung oder Todesfall?

Eine weitere Frage die diesem Zusammenhang immer wieder gestellt wird, beschäftigt sich mit der Erstattung der Beiträge und den daraus resultierenden Folgen bei Kündigung, Versicherungspflicht oder gar dem Todesfall des Versicherten. Auch darüber braucht sich derjenige, der die Beiträge im Voraus bezahlt, keine Gedanken machen. Wer seinen Vertrag ordentlich oder auch nach einer Beitragserhöhung bzw. bei eintretender Versicherungspflicht kündigt, der hat Anspruch auf Rückzahlung der bis dahin nicht verbrauchten Beiträge. Natürlich müssten unter diesen Umständen die Steuererklärungen entsprechend korrigiert werden.

Wie hoch ist meine Steuerersparnis denn?

Eine genaue Aussage wieviel Geld sie mit einer Vorauszahlung sparen, kann hier in einem (allgemein gehaltenen Beitrag) sicherlich nicht gegeben werden. Dazu sollten Sie Kontakt mit Ihrem Steuerberater aufnehmen und weitere, individuelle Details klären. Jedoch gibt Ihnen die oben abgebildete Tabelle einen ersten Überblick.

Sie haben Fragen zu diesem kleinen Steuertrick?

Rufen Sie an oder schreiben Sie eine e-mail.

Ihr

Wolfgang Ruch