In schöner Regelmäßigkeit bringen die verschiedenen Verbraucherzeitschriften Ratings und Rankings zu den unterschiedlichsten Produkten heraus, um den Umsatz ihrer Hefte anzukurbeln. Mag es noch bei Holzspielzeug funktionieren, den Bleigehalt der Farbe zu ermitteln und im Labor nachzuweisen, wird es bei Finanzprodukten schon etwas schwieriger.

Holzspielzeug, welches mit bleihaltiger Farbe angemalt ist, schadet Kleinkindern von Akademikern genauso, wie von Handwerkern, von Millionären, wie von Hartz IV Empfängern – Das macht keinen Unterschied.

Eine Berufsunfähigkeitsversicherung wiederum, sichert eine Person nach seinen persönlichen Bedürfnissen und Risikoeigenschaften ab. Da macht es schon einen erheblichen Unterschied, ob ich Akademiker oder Handwerker bin, ob ich meine finanzielle Grundabsicherung oder nur den Worst-Case-Szenario absichern möchte.

Fazit: Das gleiche Produkt ist also nicht für jeden gleich gut, da er unterschiedliche Anforderungen an Leistung und Beitrag stellt.

Wenn dann aber gleichzeitig in den Verbraucherzeitschriften (hier am Beispiel Finanztest – Ausgabe 10/2013) verschiedene Tarife zur Berufsunfähigkeit mit der Bestnote ausgezeichnet werden, müsste man denken, dass diese auch gleich gut sind. Müsste man denken…

Das Institut für Finanz-Markt-Analyse GmbH hat zu dem letzten Vergleich der Stiftung Warentest (Ausgabe 10/2013) einen schönen Bericht geschrieben, den ich vollständig bestätigen kann und mit freundlicher Genehmigung veröffentliche.

Auf den Seiten 70 ff. der Ausgabe 10/2013 von Finanztest hat die Stiftung Warentest einen „Versicherungs-Check“ veröffentlicht.

Neben zahlreichen wichtigen und richtigen Hinweisen zum individuell richtigen Versicherungsschutz finden sich jedoch auch wieder einige Aussagen / Darstellungen, die vermutlich schon einem durchschnittlich informierten Betrachter die Haare zu Berge stehen lassen. Vor allem die Tabelle „Die besten Berufsunfähigkeitsversicherungen“ erinnert stark an einen Songtext der Toten Hosen: „Und immer wieder sind es dieselben Lieder, die sich anfühlen, als würde die Zeit stillstehen“. Oder anders ausgedrückt: Hier werden immer wieder die gleichen fragwürdigen Empfehlungen gegeben, die schon in der Vergangenheit scharfe Kritik von Fachleuten hervorgerufen haben.

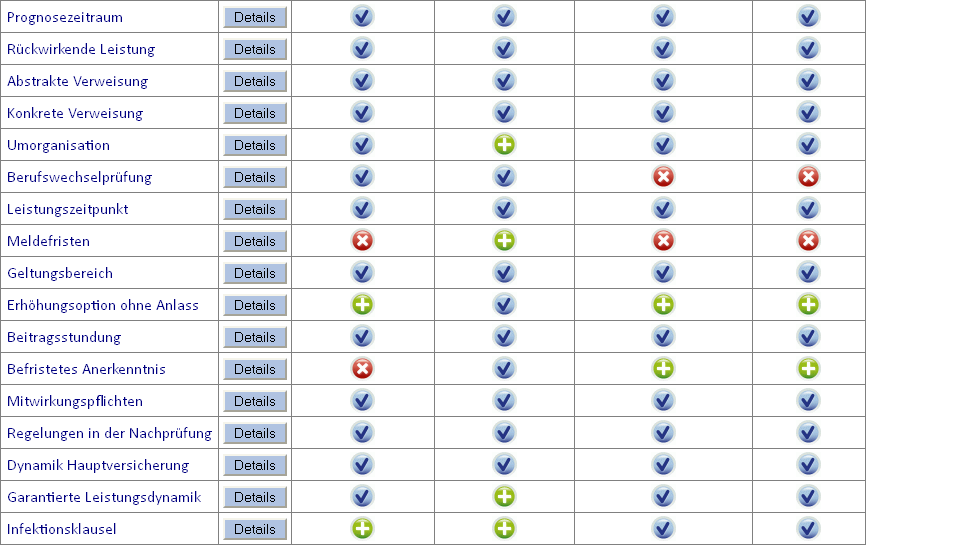

Die folgende Grafik zeigt einen Auszug aus der infinma BU-Lupe, in der die vier in Finanztest gelisteten Tarife abgebildet sind. Es ist leicht zu erkennen, dass sich die Produkte offensichtlich ganz erheblich voneinander unterscheiden.

(zur besseren Ansicht auf das Bild klicken)

Ebenso bemerkenswert sind die Prämienangaben in dem Beispiel von Finanztest. Beim Nettobeitrag reicht die Spanne von 748 Euro bis 1.089 Euro; das ist eine Differenz von immerhin 46%. Beim Bruttobeitrag sind es sogar 58% Preisunterschied. Daher ist sicher die Frage erlaubt, ob diese vier Produkte tatsächlich allesamt gleichermaßen empfehlenswert sein können.

Mit Vorsicht zu genießen ist auch die Empfehlung einer Unfallversicherung als Alternative zur BU. Als Ursache von Berufsunfähigkeit spielen Unfälle eine allenfalls untergeordnete Rolle.

Fazit: eine Berufsunfähigkeit nach dem Ergebnis eines Ratings einer Zeitschrift abzuschließen kann zu einer Katastrophe im Leistungsfall führen. Daher lieber zu einem unabhängigen Versicherungsvermittler, der nach eingehender Analyse einen individuell passenden Tarif auswählt.